아마도, 머니하이 영상을 보고 내 자산에 큰 도움은 못 된다고 생각하셨을 수도 있습니다.

CMA통장, ISA계좌, 연금… 이런 지루한 이야기들만 하니 말입니다.

수백, 수천만 원씩 버는 것을 기대하진 않으셨을 겁니다.

2022년 하락장에서 시작한 수강생들이 있었습니다.

그때 저도 수강생들에게 큰 자산 증식을 기대하진 말라고 했습니다.

그렇게 3년이 지났습니다.

지금은 수억 원을 투자하고, 수천만 원의 수익을 내기 시작했습니다.

저도 믿기지 않아서 매번 인터뷰를 합니다.

2022년 수강생 단순심플님

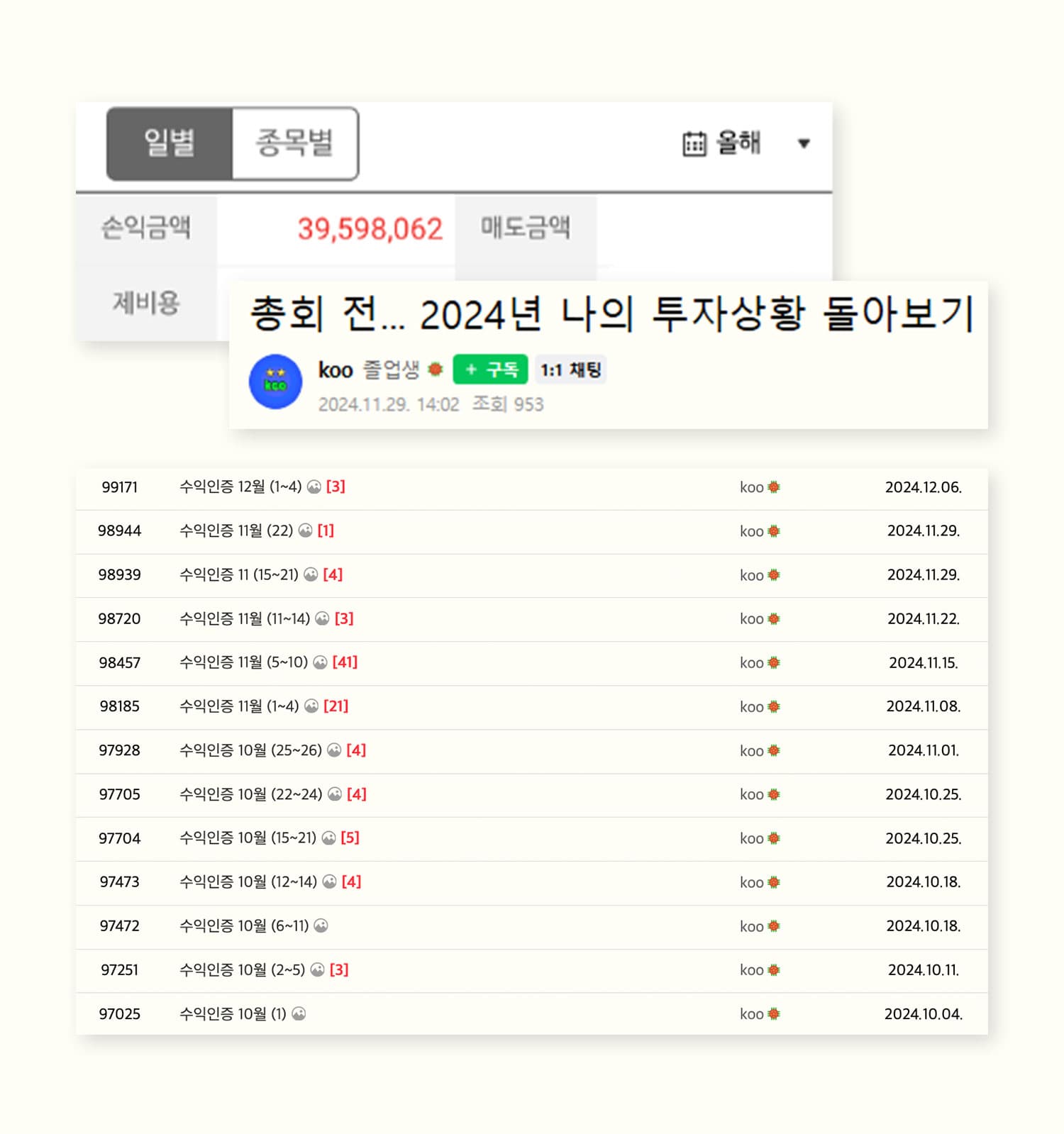

2023년 수강생 koo님

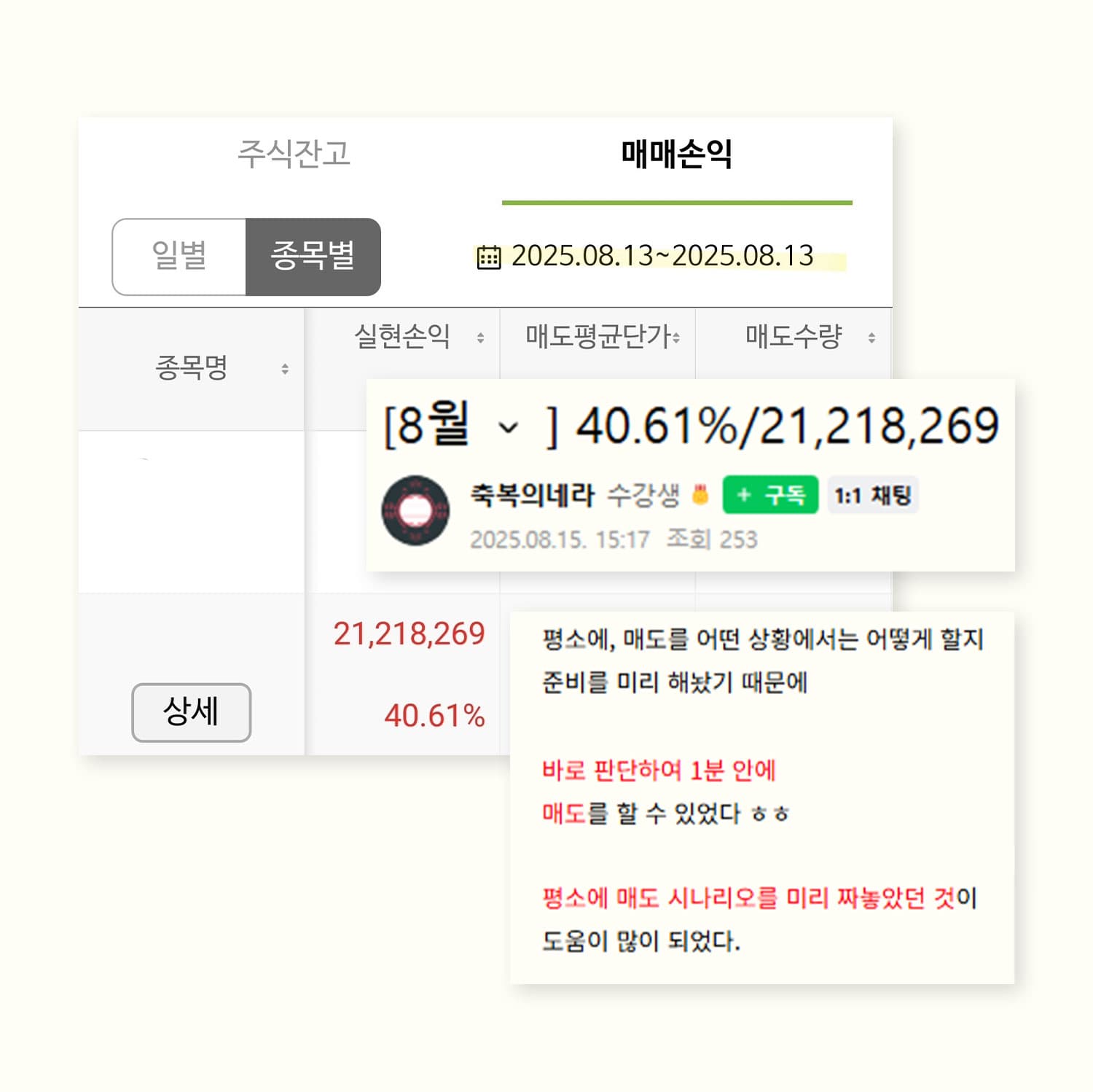

2024년 수강생 축복의네라님

2023년 수강생 엘사님

2024년 수강생 자유를 꿈꾸며님

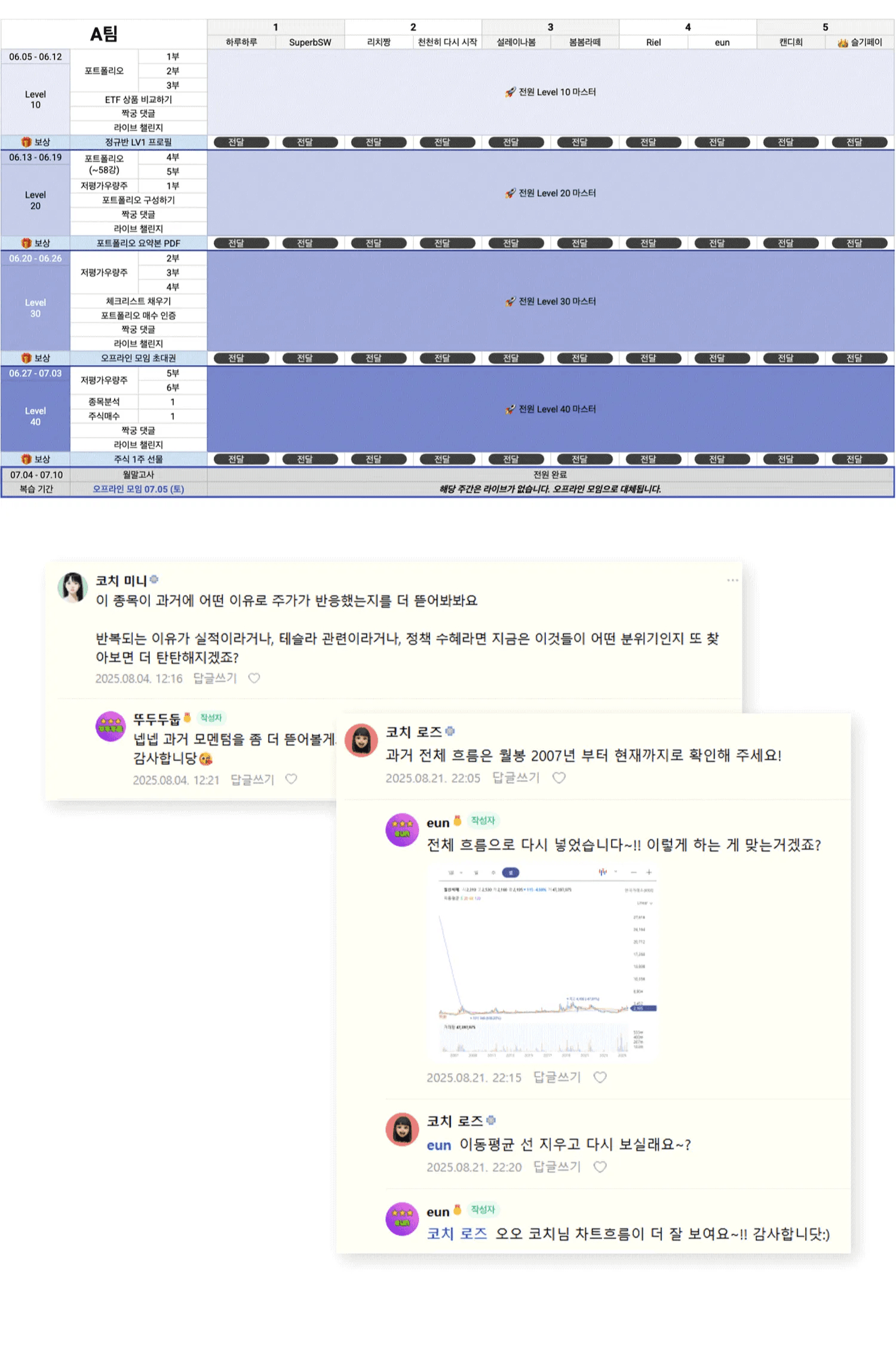

3,450건 이상의 수익 인증

왜 이 분들은 성공적으로 예적금을 탈출했고, 어떤 분들은 하지 못했을까요?

많은 분들을 만나보고 알았습니다.

문제는 3가지 입니다

시청자는 의자에 편히 앉아 영화를 봅니다.

영화의 주인공으로 살아야 하는데 남의 인생을 보고만 있다는 겁니다.

어떤 사람이 손실을 봤다고 하면 "꼴 좋다" 혹은 "불쌍하다"라 하고

수익을 냈다고 하면 "와 대박" 혹은 "정말 똑똑한 사람이다"합니다.

영화 속 주인공을 응원 하지 마세요. 같이 울거나 웃어주지도 마세요.

시청자 모드에서 주인공 모드로 바뀌어야 합니다.

투자는 다 같은 투자가 아닙니다.

그런데 많은 분들이 뭉뚱그려 다 같은 투자라고 생각합니다.

풀어서 이야기하자면 "수능은 어려워!"라고만 생각하는 겁니다.

그런데, 공부하는 학생들은 조금 다르게 생각합니다.

"나는 수학이 약점이고, 언어랑 외국어는 잘해" 이런 식으로 말입니다.

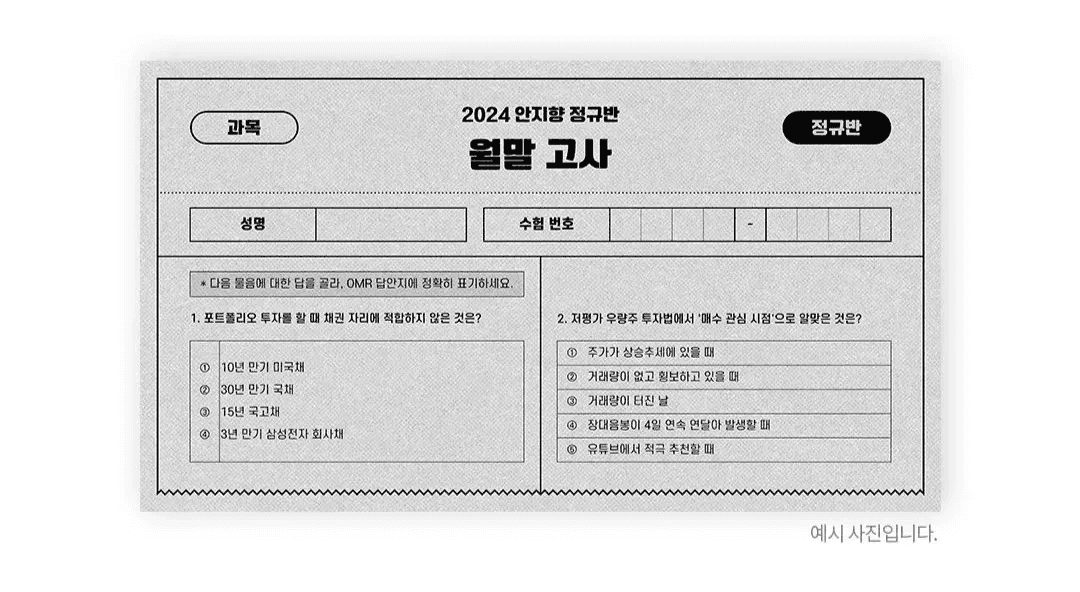

투자도 고위험 투자가 있고, 중위험 투자가 있고, 저위험 투자가 있습니다.

저위험 → 중위험 → 고위험 순으로 배워야 합니다.

수학을 처음 배우면 1+1=2부터 배운 뒤 미적분을 배웁니다.

마찬가지로, 투자에도 순서가 있습니다.

요즘은 재테크 콘텐츠가 넘쳐납니다.

그래서 많은 분들이 무료 콘텐츠만 봐도 괜찮을 거라 생각할 겁니다.

다른 방식으로 접근해볼까요?

운전을 하는 방법도 유튜브에 모두 나와있습니다.

그런데 어떤 운전자도 운전을 유튜브로 배우진 않습니다.

대체 왜 그럴까요?

이 질문에 답하려면 구분을 할 줄 알아야 합니다.

그렇지 않으면 "지식 먹는 하마"의 함정에 빠져

계속 나의 문제점이 "지식이 부족해서"라고 생각하게 됩니다.

구분 해야 하는 것은 바로 지식과 경험입니다.

지식의 중요도는 30%, 경험의 중요도는 70%입니다.

운전 면허를 딸 때 실기 시험을 보는 것처럼 말입니다.